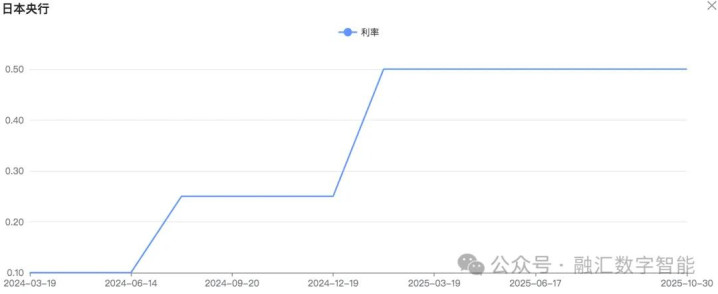

2025年11月26日,日本央行继续释放鹰派信号,为12月可能的加息铺路。消息人士称国内十大配资平台排名,日元疲软引发的输入型通胀风险已取代对美国经济担忧,成为央行政策关注的核心。首相高市早苗与央行行长植田和男会谈后,市场对政府阻碍加息的担忧明显缓解,加息预期升温。

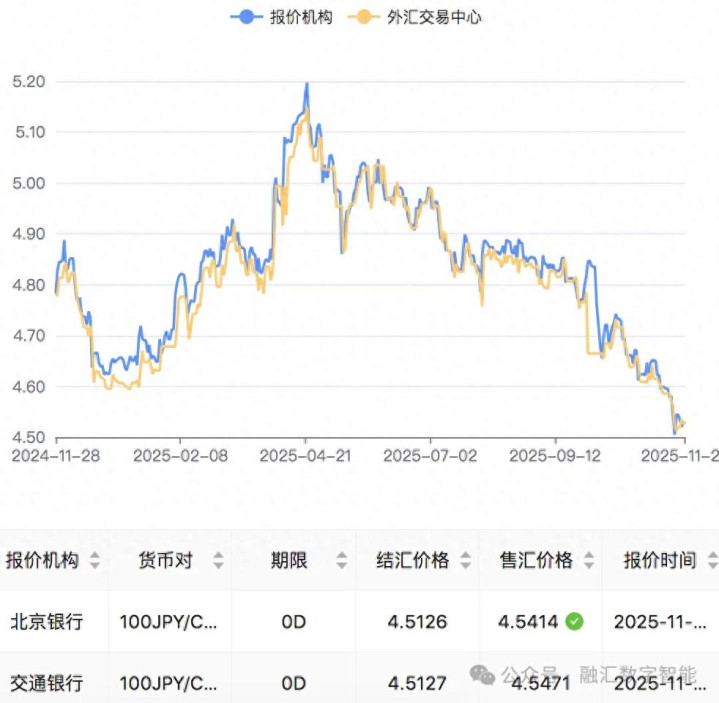

然而,外汇市场的反应远较预期温和。11月27日,中国外汇交易中心数据显示,100日元兑人民币中间价约为4.82元,较前日微跌不足0.3%,并未出现剧烈贬值。与此同时,日元兑美元在155–157区间内震荡,也未突破近期波动区间,整体呈现“政策预期升温、汇率温和整理”的格局。

日元波动原因分析

预期提前计价后的获利回吐

彭博最新调查显示,市场对12月日本央行加息的概率已升至75%以上。部分多头选择“买预期、卖事实”,导致日元在鹰派信号落地后不升反贬。

美联储降息预期升温

CME FedWatch显示,市场押注美联储12月降息的概率由一周前的60%升至68%。美日利差收窄预期削弱日元吸引力,资金回流美元资产。

融资货币属性放大波动

BIS三季度报告显示,日元在全球外汇交易中占比仍达16.5%。低利率环境下,套息交易规模庞大,当全球风险偏好回升时,日元空头回补与新增卖盘交替出现,波动率被放大。

对人民币及中国进出口的影响

人民币汇率的短期联动

日元走软期间,人民币兑美元同步小幅走强,主要体现为国际资金在亚洲内部再平衡——部分日元资产头寸转向人民币债券。截至10月末,境外机构持有中国债券3.8万亿元,续创历史新高,对人民币汇率形成缓冲。

对中日贸易的边际影响

海关总署数据:2025年1–10月中日双边贸易额2850亿美元,同比增3.2%。若100日元兑人民币从4.83跌至4.82,仅贬值0.2%,对出口企业利润影响有限;但若12月日本央行加息兑现,日元反弹至4.90上方,则出口商汇兑收益将小幅改善,进口商成本相应抬升。

对亚洲货币体系的潜在外溢

亚洲开发银行11月报告指出,区域货币指数已连续三个月波动加剧。若日银加息节奏或幅度不及预期,日元再度走软可能引发韩元、新台币等竞争性贬值,人民币中间价或面临被动升值压力。

短期走势关键节点

– 12月19日日本央行决议:加息25 bp,USD/JPY或下探150,100日元兑人民币有望回升至4.90;按兵不动,USD/JPY或再测160,人民币中间价或被动升至4.75。

– 12月18日美联储议息:若降息25 bp,美日利差收窄,日元获得反弹动能;若维持利率,日元套息交易卷土重来。

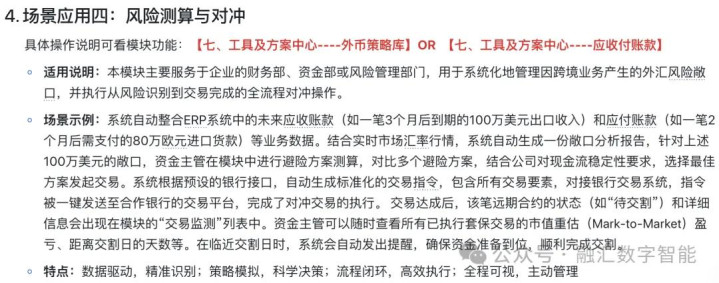

如何规避日元风险

案例:某电子企业运用远期外汇合约规避日元风险

A公司2025年对日出口2亿美元,其中60%以日元结算。11月下旬,公司与银行签订3个月远期合约,锁定100日元兑人民币4.85(当时即期约4.82),金额1.2亿美元。

效果:若2026年2月到期时即期贬至4.70,A公司仍可按4.85结汇,减少汇兑损失约1 800万元人民币;若日元升值至5.00,A公司放弃超额收益,但锁定经营利润。银行点差成本0.15%,远低于潜在波动区间。

(订单)

(敞口分析)

(套保方案)

(远期策略)

经验启示录:

分层对冲:30%即期、50%远期、20%期权组合,兼顾成本与弹性。

结算优化:新增订单尽量采用人民币或美元计价,减少日元敞口

产业链缓冲:对日采购端与销售端同步引入汇率调整条款,上下游共担波动。

2025年11月末的日元行情表明,在主要央行政策分化、套息规模庞大的背景下,外汇市场的“预期差”交易将更频繁。外贸企业须摒弃“汇率单边”思维,建立以“区间波动+极端情景”为基础的风险管理体系,灵活运用远期、期权、自然对冲等工具,才能在复杂多变的国际货币环境中保持竞争力。

在线检测地址

在线风险对冲测算地址:

在线风险对冲测算详细教程:

(更多汇率报价来源:)国内十大配资平台排名

富牛优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯